(Gracias a mi profesor de Mercadeo Ray Víctor y a mi Bella esposa Carolina Féliz por su ayuda y colaboración en la redacción de este articulo.)

Existen numerosos métodos para planificar así como numerosos softwares de computadoras para esos fines. La selección de cual de ellos deba utilizarse depende básicamente de la naturaleza de la tarea o el proyecto que se pretende esquematizar.

para esos fines. La selección de cual de ellos deba utilizarse depende básicamente de la naturaleza de la tarea o el proyecto que se pretende esquematizar.

Cuando intentamos definir un plan útil para pronosticar el desempeño de la empresa por ejemplo para un próximo periodo, digamos un año, encontramos las herramientas más poderosas y más útiles en el seno de la Contabilidad Administrativa. El primer paso es, ineludiblemente, proyectar las ventas o los ingresos del próximo periodo. Y es en este punto en donde las falsas ilusiones se constituyen en la mayor fuente de error de la planificación estratégica. Para estimar, con un considerable grado de certeza es preciso tomar en cuenta los siguientes factores: Ambiente Macroeconómico, Histórico de ventas, opinión de expertos del mercado en cuestión, y lo más importante la fuerza de ventas de la empresa, la cual además de tener un conocimiento bastante agudo de por donde irán las tendencias en el futuro próximo como consecuencia de su contacto diario con el cliente, son más propensas a asumir un compromiso en volúmenes de ventas si se les toma en cuenta a la hora de hacer el presupuesto de ingresos.

Tras tomar en cuenta todas las fuentes de informaciones antes mencionadas, los involucrados en la confección del presupuesto de la empresa deben tornar su atención a los costos y gastos que serán necesarios ejecutar a lo largo del período que se está planificando para poder sustentar dichas ventas. En este momento se hacen evidentes las necesidades de apalancamiento financiero que pueda ser requerido en el periodo para evitar la insolvencia. Construido así el flujo de efectivo deberá encajar con el programa de operaciones de la empresa mes tras mes y se podrá saber con suficiente anterioridad cuando ejecutar las diferentes partidas, y coordinar con anterioridad los diferentes pasos que se tengan que ir dando para los proyectos implicados en la estrategia general de la empresa. En todo caso, al comparar los volúmenes de ventas proyectados con los alcanzados sabremos si tendremos o no que hacer modificaciones al plan original.

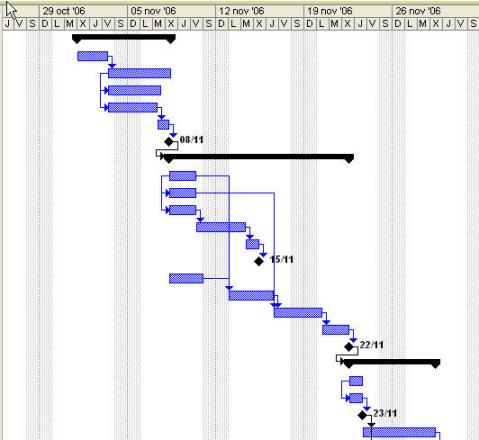

Algunos de los proyectos puntuales dentro de la planeación global estratégica de las empresas tienen la característica de que todas las actividades involucradas en ellos se pueden definir claramente, y establecerse con precisión cual de ellas debe anteceder o suceder a cual otra, además de que los tiempos de duración y las características generales de las mismas es factible estimarlas.

Para este tipo de proyectos el método mas recomendado es el Método de la Ruta Critica (CPM por sus siglas en ingles) pues el mismo permite construir toda una compleja red que muestre la forma en que las diferentes actividades se interrelacionan además de identificar con asombrosa precisión cuales de ellas son las criticas en virtud de que un retraso de un día en una de ellas implica un día de retraso en todo el proyecto. Otras informaciones que podemos obtener del método es que tanto podemos comprimir o agilizar el proyecto cuando se obvian las limitaciones financieras o bien, cual es el tiempo, que siendo menor al estándar, hace mas económico el proyecto en función de que la comprensión de ciertas actividades dentro del conjunto de las criticas es mas económico que los costos fijos (aquellos que son directamente proporcionales al tiempo de ejecución) y en consecuencia resulta conveniente, en aras de abaratar el costo del proyecto, comprimirlo hasta el punto donde comprimirlo más resulte más costoso que el costo que generarían los cargos fijos como consecuencia de no seguir comprimiendo el tiempo de ejecución.

Existen numerosos métodos para planificar así como numerosos softwares de computadoras

para esos fines. La selección de cual de ellos deba utilizarse depende básicamente de la naturaleza de la tarea o el proyecto que se pretende esquematizar.Cuando intentamos definir un plan útil para pronosticar el desempeño de la empresa por ejemplo para un próximo periodo, digamos un año, encontramos las herramientas más poderosas y más útiles en el seno de la Contabilidad Administrativa. El primer paso es, ineludiblemente, proyectar las ventas o los ingresos del próximo periodo. Y es en este punto en donde las falsas ilusiones se constituyen en la mayor fuente de error de la planificación estratégica. Para estimar, con un considerable grado de certeza es preciso tomar en cuenta los siguientes factores: Ambiente Macroeconómico, Histórico de ventas, opinión de expertos del mercado en cuestión, y lo más importante la fuerza de ventas de la empresa, la cual además de tener un conocimiento bastante agudo de por donde irán las tendencias en el futuro próximo como consecuencia de su contacto diario con el cliente, son más propensas a asumir un compromiso en volúmenes de ventas si se les toma en cuenta a la hora de hacer el presupuesto de ingresos.

Tras tomar en cuenta todas las fuentes de informaciones antes mencionadas, los involucrados en la confección del presupuesto de la empresa deben tornar su atención a los costos y gastos que serán necesarios ejecutar a lo largo del período que se está planificando para poder sustentar dichas ventas. En este momento se hacen evidentes las necesidades de apalancamiento financiero que pueda ser requerido en el periodo para evitar la insolvencia. Construido así el flujo de efectivo deberá encajar con el programa de operaciones de la empresa mes tras mes y se podrá saber con suficiente anterioridad cuando ejecutar las diferentes partidas, y coordinar con anterioridad los diferentes pasos que se tengan que ir dando para los proyectos implicados en la estrategia general de la empresa. En todo caso, al comparar los volúmenes de ventas proyectados con los alcanzados sabremos si tendremos o no que hacer modificaciones al plan original.

Algunos de los proyectos puntuales dentro de la planeación global estratégica de las empresas tienen la característica de que todas las actividades involucradas en ellos se pueden definir claramente, y establecerse con precisión cual de ellas debe anteceder o suceder a cual otra, además de que los tiempos de duración y las características generales de las mismas es factible estimarlas.

Para este tipo de proyectos el método mas recomendado es el Método de la Ruta Critica (CPM por sus siglas en ingles) pues el mismo permite construir toda una compleja red que muestre la forma en que las diferentes actividades se interrelacionan además de identificar con asombrosa precisión cuales de ellas son las criticas en virtud de que un retraso de un día en una de ellas implica un día de retraso en todo el proyecto. Otras informaciones que podemos obtener del método es que tanto podemos comprimir o agilizar el proyecto cuando se obvian las limitaciones financieras o bien, cual es el tiempo, que siendo menor al estándar, hace mas económico el proyecto en función de que la comprensión de ciertas actividades dentro del conjunto de las criticas es mas económico que los costos fijos (aquellos que son directamente proporcionales al tiempo de ejecución) y en consecuencia resulta conveniente, en aras de abaratar el costo del proyecto, comprimirlo hasta el punto donde comprimirlo más resulte más costoso que el costo que generarían los cargos fijos como consecuencia de no seguir comprimiendo el tiempo de ejecución.

{kind=link}

No hay comentarios:

Publicar un comentario